2013初见曙光

新船成交基本情况

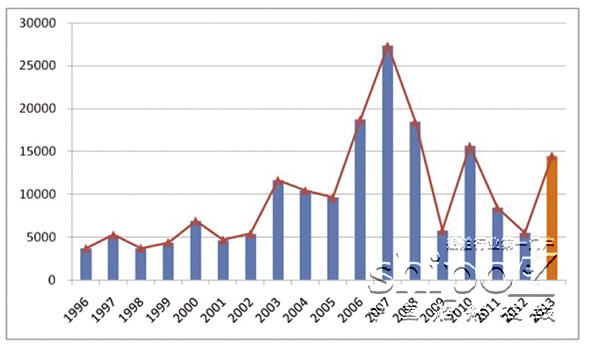

订单基本情况:全年全球新船成交1.45亿载重吨,同比上升165%,为2012年全年订单总量的2.65倍,这是连续两年下滑之后的首次上升。

图1 新船成交走势

主要船型成交情况:散货船、油船和集装箱船分别成交7969万载重吨、3379万载重吨和2068万载重吨,同比分别上升214%、138%和309%。可以看出,散货船依然是市场最偏爱的船型。

主要造船国接单情况:中国、韩国和日本分别承接了6884万载重吨、4419万载重吨和2260万载重吨的新船订单,同比分别上升232%、185%和47%。

成交上升三大原因

船价处于低谷:船价是影响船东订购新船的一个重要因素,从船价指数来看,1~5月份克拉克松船价指数持续保持在126点的低位,这是金融危机后的最低点。6月份开始,该指数则呈现持续上升趋势,12月份达到133点,数据证明船价确实已无下降空间,船东开始下单订船促成新船成交上升。

节能环保优势:在油价居高不下和国际海事标准规范日趋严格的形势下,船舶的节能和减排问题成为船东关注的重点问题之一,而目前开发的新船型节能减排指标优异,能够满足船东要求。

船舶的投资品属性:船舶具有投资品属性,其建成后的运营时间一般在20年左右。中长期来看,在看好未来市场的情况下,考虑到目前的低船价和新船在节能环保方面的优势,船东有充足的理由下单订船。

市场主要特点

大型船舶倍受青睐:2013年,大型船舶倍受青睐,好望角型散货船、大型集装箱船、VLCC成交量均有不俗表现。船东实施了新一轮的好望角型散货船订船计划,推动成交量上升;大中型集运公司抓住船价处于低位时机,积极订购新船,增强市场竞争力。VLCC成交主要受中国因素推动,同时原油长距离运输趋热也推动VLCC成交量的上升。

成品油船成交火热:成品油船全年共成交1703万载重吨,创下了2007年以来的新高。石油生产地区炼油能力的提升、远东国家石油贸易进口量的增加、日本对石油等能源产品进口依赖程度的增加,均有力推动了成品油船需求上升。

主流船东频频下单:2013年,共有451个船东订购新船,主流船东频频下单,成为新造船市场下单主力。从全球下单量最多的前30名船东来看,以修正总吨计,占总量的38%。从这30名船东的构成来看,以修正总吨计,传统航运公司占75%,主流船东频下单是2013年新造船市场的特点。

中小船企接单困难:根据克拉克松统计数据,2013年全球约有95%的企业没有获得新船订单,而没有获得订单的企业一般都是中小型的船舶企业。

生产压力有所缓解:2013年手持订单在6月份以后缓慢上升。截至12月底,全球船厂手持订单量为2.71亿载重吨,能满足企业2.5年工作量,船厂生产压力有所缓解。但这种缓解并不是全行业的缓解,如前文分析中,小企业生产压力依然十分巨大。

2014值得期待

全球及中国经济展望

全球经济复苏:2014年,全球经济复苏势头将持续,主要机构对2014年经济发展的预测表明这一观点(见表格)。

中国经济温和发展:2014年,中国投资、消费和出口预计将保持增长趋势,但增速将放缓。结构性因素推动中国稳步进入较慢速的增长路径,改革措施有利于刺激内需和提升效率,使经济保持高于7.2%的增长。

航运市场

散运市场:供需矛盾减缓,市场有所恢复。2014年,全球干散货海运贸易增长率与船队增长率均预计分别在5%和4%左右,供过于求局面得到缓解。同时,国内外一些机构也对未来几年散运市场持乐观态度。Precious航运公司表示,散运市场最早有望在2014年第一季度复苏,散货船船东Pacific Basin公司也表示,2014年的散货船需求将上升7%左右,而船队增长率可能不到5%。另外,希腊船舶经纪商Intermodal指出,市场基本面有望好转,未来几年船东收入也有望进一步提高。

集运市场:供需有所缓解,但仍难言复苏。预计2014年集装箱海运贸易增长率为5.9%,船队增长率为6.6%,仍处于供过于求环境之中,但相较于2013年,供需之间差距所有减小。虽然经济复苏能够在一定程度上带动集运市场的发展,但多数机构认为2014年集运市场仍难走出低谷。

油运市场:在困境中前行。2014年,原油船队供大于求的现状呈扩大趋势,而成品油船需求则略高于供给。预计2014年起油船利用率将有所提高,而中国对新能源供给国选择将会对油船运输市场造成重大的结构性改变。船舶经纪商认为,贸易格局的转变能够对超大型油船运价的提升有所帮助,使船东恢复赢利,进而带动油船运输市场的活跃度。同时,成品油运输市场的兴旺也是油运市场的一大利好因素。

新造船市场

预计新船成交量8000万载重吨 经济和航运市场形势直接决定了新造船市场需求,通过上述分析可以看出2014年经济和航运市场有所好转,这也是我们得出今年新造船市场回归正常复苏状态判断的依据所在。但是受航运市场运力整体过剩及2013年主流船东订单集中释放影响,结合中船重工经研中心预测模型,我们给出了2014年新船成交量在8000万载重吨的判断,这种结果并未考虑航运市场结构性变化的影响,在新船价格极低及以节能降耗指标优异的情况下,船东可以淡化市场运力过剩的现状,通过持续订购新船,依靠新船在运营后的成本优势直接将在营的老旧船舶运力挤出市场,打败竞争对手。若如此,2014年新船成交量可能持续上升。

船价小幅上升 受市场回暖以及劳动成本、原材料成本和主要配套设备价格上升影响,预计2014年船价将继续有小幅上升,但由于船舶行业整体产能过剩,新船订单远无法满足全球船厂需求,价格难以出现大幅上升。

多数船型看好 2014年,好望角型散货船船队增长率或为4%,低于7%的贸易增长率,中国进口铁矿石依然具有价格优势,市场对好望角型散货船需求较好。亚太地区物流成长的加快,灵便型散货船行情看好。油船方面,亚洲地区对原油需求强劲,带动VLCC市场发展,成品油船市场需求略高于供给,市场仍具备发展潜力,阿芙拉型成品油船前景较好。集装箱船方面,看好大型集装箱船和支线型集装箱船。亚洲船东的超大型集装箱船占比相对较低,有望进行超大型集装箱船新造项目。支线型集装箱船未来市场成交有望进入活跃期。

另外,LNG船、化学品船、VLGC均有望达到较好的成交量。根据日本造船协会预测,2009~2020年间全球LNG船年均需求为27艘。美国化学品产量大大增加,并开始超过了全球化学品船船队运力供给,相关分析表明,化学品船运力供给短缺现象将在2015年达到最高点美国页岩气革命给大型液化气运输船市场带来的积极影响才刚刚开始,预计到2016年,美国液化石油气出口量将达到2013年的两倍,这将极大地促进VLGC市场发展。

来源:中船重工经研中心 |